Satiata数据显示,2022年全球电子商务因欺诈造成的损失估计为410亿美元,到2023年这一数字将进一步增长至480亿美元;全球近40%的电商卖家遭遇欺诈拒付的侵袭1。同时,另外一份公开数据显示,每100美元的欺诈交易会造成207美元的有形损失2。

随着近年来数字化技术的不断发展,全球电子商务呈现出快速增长的趋势,全球消费者对线上购物的青睐程度越来越高,互联网支付也变得越来越便利。

● 对于欺诈者来说,数字交易和支付方式的增长提供了无数新型的欺诈途径;

● 对于商家来说,将面临多重欺诈风险及不断增长的拒付处理成本,尤其是在多元、复杂的跨境支付场景下,对于拒付率超标的商家还会面临高额的罚金,甚至关停跨境交易通道的使用,导致业务无法继续;

● 对于消费者来说,商家提供的支付体验将直接影响交易的达成,安全和支付成功是重要的两个部分,支付安全消费者才会放心提交信息,流畅的支付体验才能保证支付成功率,两者相辅相成时消费者才可能有高的复购率。

综合当下跨境电商面临的支付风险和防范措施,今天小编为大家唠唠跨境电商防欺诈的那些事~~

商家面临最普遍的支付欺诈行为/场景

根据全球商户调查数据显示,电商面临的欺诈手段花样繁多,超乎想象,其中网络钓鱼(Phishing / pharming / whaling)、卡片测试(Card testing)、身份盗窃(Identity theft)、第一方滥用/退款/“友善”欺诈(First-Party Misuse)四种欺诈手段最为常见。

欺诈者通过冒充发卡银行或金融机构,以通知用户需要个人信息进行信用卡验证为由(例如密码和安全代码),甚至在一开始就要求提供信用卡号码,登录消费者的账户,进行未经授权的购买。此外,他们还可能冒充零售商发送钓鱼邮件,例如发送折扣优惠或免费领取赠品等信息,以此骗取用户的账户信息,这种欺诈类型对于商户来说会造成“消费者发现账户被盗用后申请拒付”,导致商户经济损失。

预防措施:

- 进行信息验证:验证交易地址及支付卡身份是否属实,从而减少此类欺诈行为发生;

- 数据收集分析商户可以收集和分析消费者的行为数据,例如购买历史、付款信息、收货地址等,可以发现异常或可疑的行为模式。

卡测试欺诈是指欺诈者非法获取信用卡号,并在电商网站上进行消费。欺诈者通常会先尝试使用每个卡号进行小额购买,以确认卡的有效性和额度高低。随后,他们将进行大宗消费购买,当持卡人发现非本人消费后而发起拒付时,商家遭受损失。

预防措施:

- 数据风险评估:收集和分析消费者的行为数据,基于消费者历史行为数据进行风险评估,确保准确阻止异常交易;

- 分析交易时间:利用风控管理检测,检测某时间段内是否有大量的交易行为发生。

欺诈者进入消费者的账户并修改账户信息,购买商品后使用盗取的卡片信息进行支付。当失主发现自己的卡片被盗刷后会致电银行撤销交易并拒付。然而,此时商家已经将商品发送给了购买者,因此商户面临钱货两空的情况。

预防措施:

- 异常行为监测:商户需了解真实消费者的正常行为,对比账户被盗用后的异常行为;

- 信息修改认证:一旦账户信息发起频繁修改变化(例如,收货地址发生变化),商户可要求进行身份验证。

欺诈者会以破损、损坏或部分退回物品的方式向商家退货,或者使用未收到商品、货物不符等虚假理由要求退款。更严重的是,一些欺诈用户故意滥用信用卡政策,试图进行“退款欺诈”,从而免费获得商品,购买商品的资金将被退还到信用卡中。

预防措施:

- 提供交易证明:商户可要求提供可信证据证明真实持卡人参与了交易并/或收到了货物;

- 明确退货规则:商户需简化退货流程,制定明确清晰的退货规则,最大限度封堵欺诈者的套利路径。

以上几种例举的风险只是冰山一角,面对多样化、高频率的欺诈行为,受欺诈成本上升和关键绩效指标的影响,商家也开始逐渐将减少欺诈和拒付作为首要任务,采用风控规则、人工审核等传统的反欺诈方式。

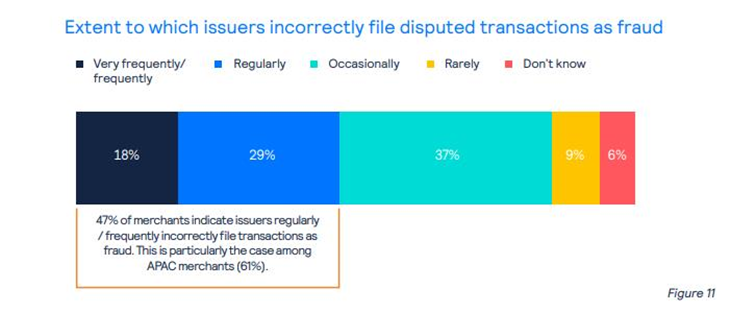

但是换个角度看,过高的风控门槛在无形中也会拒绝掉部分潜在的消费者,根据数据显示,47%的商户表示发卡机构经常将有争议的交易错误归为欺诈行为3,这不仅影响商户收入,同时也给消费者带来了不良的购物体验。所以应对多元、复杂的跨境支付场景,商家需要寻找专业的服务商提供“全方位”的风控服务,制定“松紧得当”的风控防范机制,定期调整优化风险设置,有效平衡风险和交易授权两者间的关系。

Qin Pay “闭环式”风控管理

对卖家来说,防欺诈的关键点在于“全方位”把控——Qin Pay通过打造 “AI+大数据”智能实时风控系统,从事前、事中、事后进行全流程管控,通过建立反欺诈知识图谱、反欺诈规则模型库以及定制化风控模型,以及PSD2.0强验证等技术为企业提供更低交易拒绝率、更高支付成功率,帮助企业实现安全增长。

1.事前有效防御

Qin Pay拥有自主研发的智能实时风险监控系统,严密监测每一笔交易,并进行风险评估,对批量欺诈交易进行系统拦截和实时拉黑,确保每一宗买卖顺利完成。

2.事中实时监控

采用Qin Pay AI智能实时风控系统,深度分析消费者画像,并进行多维度、深层次分析和大数据匹配精准识别出异常交易,实现对交易的累计监控、交易波动监控、交易变化分析;一旦监控到风险异常,即通过实时警报方式第一时间进行警报提醒,帮助商户抵御99%以上风险。

3.事后高风险警报

建立欺诈黑名单,将欺诈或恶意拒付的订单记录在案,在后续交易中,一旦出现相同的客户信息,则可进行订单拦截;实时数据库更新,提取风险行为特征,定期对交易进行扫描,将潜在风险、风险特征尚未明确的订单进行风险预警,提高对未知风险的把控。

作为一家以技术为导向的Fintech公司,Oceanpayment将数字技术能力与跨境业务服务相结合,让技术更好地服务于真实的跨境交易场景,为跨境商户提供全方位、多维度、智能化的风控服务,帮助商户抵御99%以上交易风险,为每一笔跨境交易保驾护航。

参考资料:

[1]Statista,《2020-2023年全球电子商务在线支付欺诈损失价值》,2023;

[2]Signifyd,《State of Fraud 2023》,2023;

[3]Cybersource,《Global fraud and payments report 2022》,2022。

▲ 本文部分图片来源于网络